고향사랑기부제 매거진

코스피 5,000 시대 준비? | 주식 세금 아끼는 법 (ISA 2026 전망)

- 2026.01.21

- By 컨텐츠팀

-

-

-

-

-

- 2026.01.21

- By 컨텐츠팀

바야흐로 '코스피 5,000 시대'에 대한 기대감이 커지고 있습니다.

AI 반도체 훈풍과 밸류업 프로그램의 성과로 2026년 증시는 그 어느 때보다 뜨겁습니다. 하지만 명심하세요. "수익이 크면 세금도 따라옵니다."

국내 주식 매매차익은 대부분 비과세지만(대주주 등 제외), 쏠쏠하게 들어오는 '배당금'이나 '채권 이자'는 귀신같이 15.4%의 세금을 떼어갑니다. 자산이 불어날수록 이 세금이 복리의 마법을 방해하죠.

다가오는 불장(Bull Market), 남들에게 배당소득세 떼어줄 때 나 혼자 세금 0원(비과세)으로 수익을 온전히 챙기는 치트키가 있습니다. 바로 'ISA(중개형)'입니다.

✨ 핵심 요약

1️⃣ 배경: 코스피 상승장에서 늘어나는 배당·이자 소득을 지키려면 '절세 계좌'가 필수입니다.

2️⃣ 전망: 2026년 ISA 비과세 한도가 최대 500만 원(서민형 1,000만 원)으로 대폭 확대되는 방안이 추진 중입니다.

3️⃣ 기능: 이익에서 손실을 뺀 '순이익'에 대해서만 과세하는 '손익통산' 기능이 있어 세금 방어에 최적화되어 있습니다.

4️⃣ 조합: 투자 소득은 ISA로 지키고, 근로 소득은 위기브(세액공제)로 지키면 완벽한 부자 로드맵이 완성됩니다.

목차

코스피 5,000 가도 '이것' 없으면 손해인 이유

2026년 더 강력해진 중개형 ISA 활용법 (추진안)

(필독) "불장엔 시드가 깡패" 세금 환급으로 총알 만들기

1. 코스피 5,000 가도 '이것' 없으면 손해인 이유

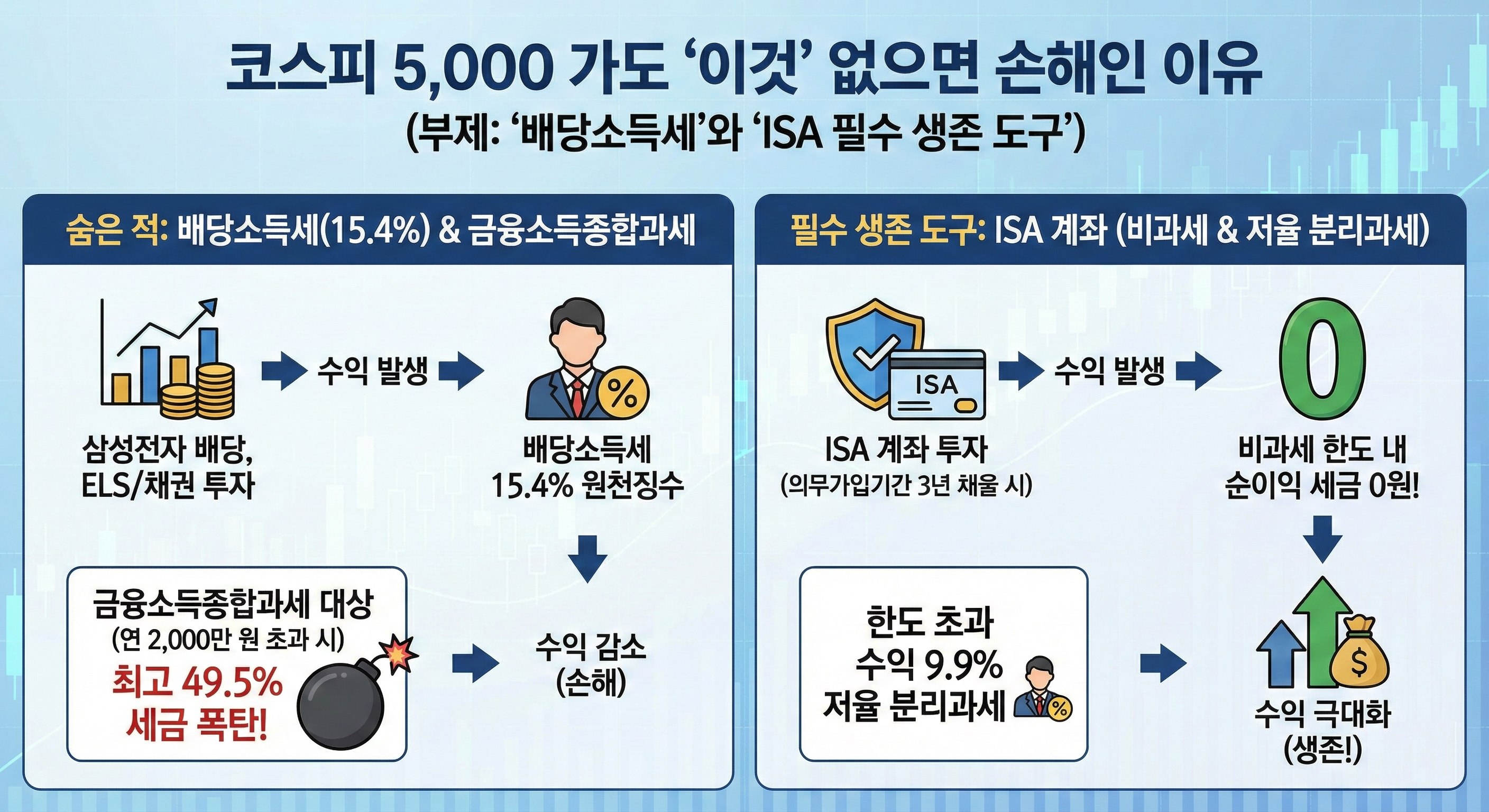

주식 투자의 숨은 적은 하락장만이 아닙니다. 알게 모르게 수익을 갉아먹는 '배당소득세(15.4%)'입니다.

일반 계좌에서 삼성전자 배당금을 받거나 ELS·채권 투자를 하면 대부분 15.4%가 원천징수됩니다. 만약 금융소득(이자+배당)이 연 2,000만 원을 넘으면 금융소득종합과세 대상이 되어 최고 49.5%의 세금 폭탄을 맞을 수도 있습니다.

하지만 ISA(개인종합자산관리계좌) 안에서 투자를 하면? 의무가입기간(3년)을 채울 경우, 비과세 한도 내 순이익에 대해서는 세금이 '0원'이고, 한도를 초과한 수익도 9.9% 저율 분리과세 혜택을 받습니다.

코스피 5,000 시대를 바라보는 지금, ISA는 선택이 아닌 필수 생존 도구입니다.

2. 2026년 더 강력해진 중개형 ISA 활용법 (추진안)

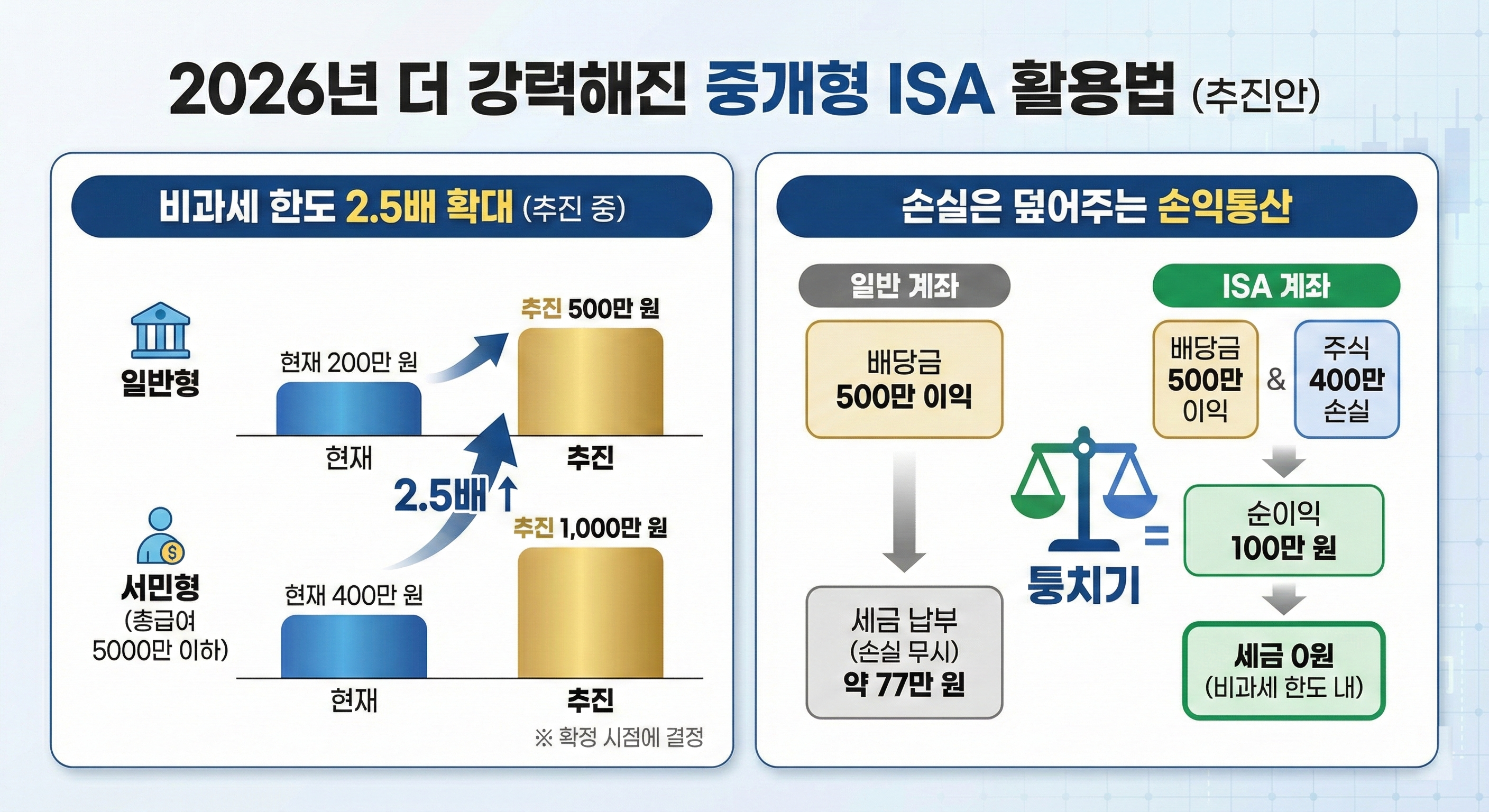

특히 2026년은 정부가 국민 자산 형성을 지원하기 위해 ISA 혜택을 대폭 강화하는 방향으로 정책을 추진하고 있어 기대감이 높습니다.

✅ 비과세 한도 2.5배 확대 (추진 중)

현재 정부 세법개정안 등에 따르면, 비과세 한도 상향이 유력합니다.

-

일반형: 순이익 200만 원 → 500만 원까지 비과세 (추진)

-

서민형(총급여 5,000만 원 이하 등): 순이익 400만 원 → 1,000만 원까지 비과세 (추진)

(※ 최종 확정 수치는 관련 법령 시행령 확정 시점에 결정됩니다.)

✅ 손실은 덮어주는 '손익통산'

ISA의 진짜 매력은 '퉁치기'입니다.

예를 들어 배당금 500만 원 이익을 보고, 주식 매매로 400만 원 손실을 봤다고 가정해 봅시다.

일반 계좌라면 손실은 고려하지 않고 배당금 500만 원 전체에 대해 약 77만 원의 세금을 내야 합니다.

하지만 ISA 계좌는 (500 - 400) = 순이익 100만 원으로 계산되어 비과세 한도 내이므로 세금이 0원입니다.

(※ 참고: ISA 계좌 여부와 관계없이 주식 매도 시 증권거래세는 발생합니다.)

3. (필독) "불장엔 시드가 깡패" 세금 환급으로 총알 만들기

주식 격언에 이런 말이 있습니다. "상승장에서는 시드머니(투자 원금)가 깡패다." 코스피 5,000 시대를 앞두고 투자금을 한 푼이라도 더 끌어모아야 할 때입니다.

투자 수익은 ISA로 지켰다면, 이제 '새어 나가는 월급'을 막아 투자금으로 돌려야 합니다.

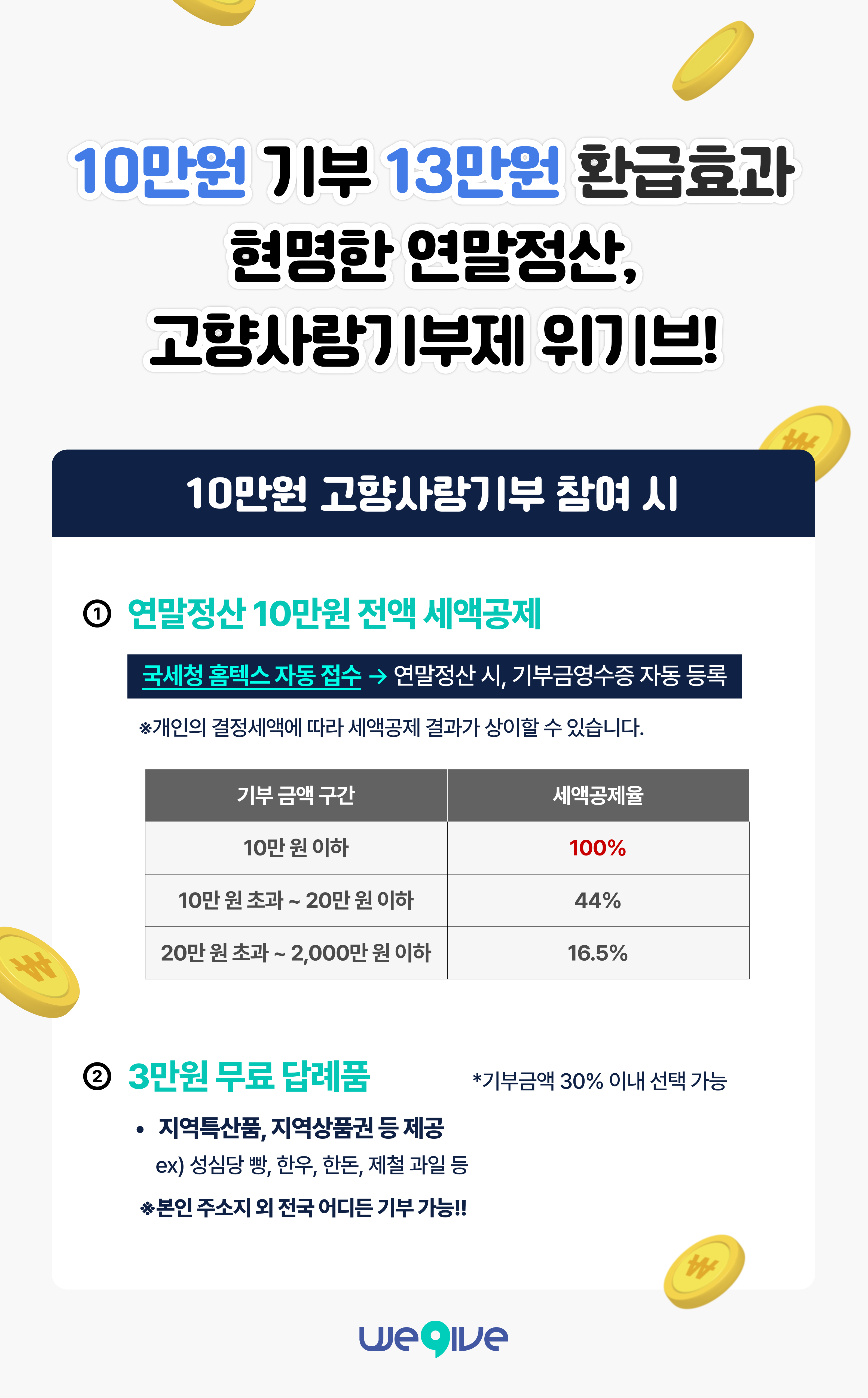

가장 확실한 방법은 '고향사랑기부제'입니다.

-

세액공제 100%: 10만 원을 기부하면 10만 원 전액 환급받을 가능성이 높습니다. (수익률 100% 확정)

-

답례품 30%: 기부금의 30%인 3만 원 상당의 답례품을 받습니다.

[2026년 불장 대비 루틴]

- 위기브에서 10만 원 기부하고, 연말정산 때 10만 원을 세액공제로 돌려받는다.

- 이 돈을 생활비로 쓰지 말고, 그대로 ISA 계좌에 입금한다.

- 3만 원 답례품(지역특산품)으로 생활비를 아낀다.

이것이 바로 부자들이 말하는 '세금으로 투자하는 선순환'입니다.

행정안전부 '디지털 서비스 개방 민간참여기업'인 '위기브(Wegive)'에서 1분 만에 세금 방어막을 만들고, 다가올 대세 상승장에 올라타세요.

(※ 단, 기부금 세액공제는 개인의 결정세액 범위 내에서만 공제되므로, 납부할 세액이 적다면 환급액이 달라질 수 있습니다.)

▶ 지금 바로 '위기브'에서 세금 환급받아 주식 총알 장전하기 (클릭)

※ 이 글은 2026년 정부의 ISA 혜택 확대 추진 방향 및 현행 세법을 바탕으로 작성되었습니다. 구체적인 비과세 한도 등은 향후 세법 개정 확정 내용에 따라 변경될 수 있습니다.

#ISA계좌 #중개형ISA #주식세금 #배당소득세 #코스피전망 #고향사랑기부제 #위기브

- #2026 ISA 계좌 혜택

- #중개형 ISA 장점

- #배당소득세 절세

- #주식 세금 아끼는 법

- #직장인 세테크

- #위기브

댓글 공통